Crédit syndiqué

Désignation du produit

Crédit syndiqué

Description

Le crédit syndiqué fait référence à un prêt dans lequel un ou plusieurs banques dirigent et organisent plusieurs banques pour participer au même accord de prêt au même emprunteur/aux mêmes emprunteurs selon des conditions convenues. Habituellement, une banque est choisie comme banque correspondante pour gérer les affaires de prêt au nom de toutes les institutions membres du syndicat.

Caractéristiques

1. Montant du prêt important et à long terme. Il peut répondre aux besoins de capitaux à long terme et importants des emprunteurs.

2. Moins de temps et d’efforts consacrés au financement. Une fois que l’emprunteur et la banque organisatrice se sont mis d’accord sur les conditions du prêt, la banque organisatrice est responsable de la formation du syndicat. Lors de la phase d’exécution du prêt, l’emprunteur n’a pas besoin de faire face à tous les membres du syndicat, et la gestion du prêt, y compris le retrait et le remboursement du principal et des intérêts, est assumée par la banque correspondante.

3. Diverses formes de crédit syndiqué. Dans le cadre d’un même prêt syndiqué, diverses formes de prêts peuvent être accordées en fonction des besoins de l’emprunteur, comme des prêts à terme, des prêts renouvelables et des lignes de lettre de crédit stand-by. Dans le même temps, selon les besoins de l’emprunteur, différentes devises ou combinaisons de devises telles que CNY, USD et CAD peuvent être sélectionnées.

4. Propice à l’emprunteur pour établir une bonne image de marché. La formation réussie du syndicat repose sur la pleine reconnaissance des conditions financières et opérationnelles de l’emprunteur par les banques participantes, et l’emprunteur peut profiter de cette opportunité commerciale pour élargir leur réputation.

5. Différences entre le prêt syndiqué et le prêt conjoint

| Prêts | Prêt syndiqué | Prêt conjoint |

|---|---|---|

| Relations interbancaires | Unité dont la communication avec l’emprunteur est assumée par l’arrangeur principal et la banque correspondante | Chaque banque est indépendante l’une de l’autre et doit contacter l’emprunteur séparément |

| Examen du prêt | Les banques participantes prennent des décisions de prêt sur la base de la note d’information fournie par l’arrangeur principal. | Chaque banque doit collecter des données séparément et effectuer des examens à plusieurs niveaux. |

| Contrat | Contrat uniforme | Chaque banque signe un contrat avec l’emprunteur. |

| Conditions (taux d'intérêt, durée, mode de garantie, etc.) | Conditions uniformes | Chaque banque négocie séparément avec l’emprunteur et les conditions du prêt peuvent être différentes. |

| Octroi | Les fonds sont transférés de manière uniforme via la banque correspondante et conformément au ratio convenu. | Les prêts sont émis séparément et les dépôts dérivés sont déposés séparément dans chaque banque. |

| Gestion | Gestion assumée par la banque correspondante | Chaque banque gère sa propre part de prêt. |

| Recouvrement du principal et des intérêts | La banque correspondante est responsable de récupérer le principal et les intérêts conformément au contrat et de les transférer sur le compte désigné de chaque banque en fonction de la proportion d’émission de prêt | Chaque banque récupère le principal et les intérêts selon le plan de remboursement du principal et des intérêts convenu avec l’emprunteur. |

Devises

Les prêts syndiqués sont accordés notamment en CAD et USD. Selon les besoins de l’emprunteur, plusieurs devises peuvent être utilisées dans un prêt syndiqué.

Durée

La durée des prêts à court terme est de 1 à 3 ans, celle des prêts à moyen terme de 3 à 5 ans et celle des prêts à long terme de 5 à 7 ans.

Taux d’intérêt

Le coût d’un prêt syndiqué se compose de deux parties : les intérêts et les frais du prêt.

Le taux d’intérêt du prêt est basé sur les différentes circonstances de l’emprunteur, telles que sa crédibilité et les résultats de l’évaluation externe.

Frais

Les divers frais comprennent principalement les frais d’arrangement, les frais de souscription, les frais d’agence, les frais d’engagement, etc.

Produit applicable aux :

1. Emprunteurs ayant des besoins de prêts importants et à long terme.

2. Emprunteur jouissant d’une excellente réputation dans le secteur, dont la capacité opérationnelle, la solidité financière et la solidité technique sont reconnues par la plupart des banques.

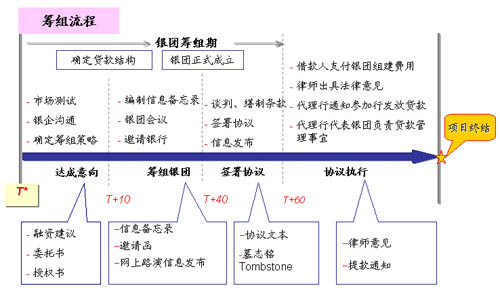

Procédure

1. Le conseiller de la Bank of China prête attention aux besoins de financement des clients ;

2. La Banque reçoit le dossier d’appel d’offres pour la demande de prêt présentée par le client ;

3. La Banque négocie et rédige les conditions de prêt et la structure de financement avec le client ;

4. La Banque reçoit le mandat officiel en tant qu’arrangeur principal / banque preneuse principale / banque participante du syndicat ;

5. La Banque confirme le montant du prêt ;

6. Sont déterminés le calendrier d’organisation du syndicat, la stratégie d’organisation et la liste des banques invitées ;

7. La Banque prépare un mémorandum d’information sur le prêt, rédige des lettres d’invitation pour le syndicat et envoie les invitations aux institutions financières concernées ;

8. Chaque banque participante confirme le montant promis du prêt qu’elle entend accorder ;

9. La Banque confirme la limite finale d’octroi de prêt de chaque banque participante ;

10. Les parties sont parvenues à un accord sur l’octroi du prêt et l’accord de garantie ;

11. Le contrat est officiellement signé ;

12. La banque correspondante se met au travail.

Notes

Le syndicat est principalement composé de la banque organisatrice, de l’arrangeur principal, de la banque gestionnaire, de la banque participante, de la banque correspondante, de la banque coordinatrice et des autres membres. Chaque membre exerce ses fonctions, jouit de droits et intérêts et assume les risques conformément au contrat ou à leurs ratios d’emprunt respectifs. Les banques membres sont principalement divisées en trois niveaux : la banque organisatrice (l’arrangeur principal), la banque gestionnaire et la banque participante.

1. La banque organisatrice fait référence à une banque ou à un groupe de banques mandaté par le client pour constituer un syndicat et organiser la distribution des prêts. C’est l’organisateur et l’arrangeur du prêt syndiqué. Généralement, la banque organisatrice sera également responsable de souscrire l’intégralité du prêt syndiqué.

2. L’arrangeur principal fait référence à la banque qui souscrit une part importante du prêt syndiqué et qui occupe la première place parmi les membres de l’équipe de direction. En général, l’arrangeur principal est également la banque organisatrice.

3. Dans un prêt syndiqué d’un montant important et d’un grand nombre de banques participantes, la banque gestionnaire fait référence à une banque qui se voit attribuer un certain statut de gestion par l’arrangeur principal en fonction du montant et du niveau du prêt promis par chaque banque. Elle est chargée de constituer le syndicat. Les banques gestionnaires travaillent ensemble pour former une équipe de gestion du prêt syndiqué, organisent la revue de faisabilité des projets de prêt et de regroupement, discutent des documents de prêt avec l’arrangeur principal jusqu'à la signature du contrat de prêt.

4. La banque participante fait référence à la banque qui accepte l’invitation de la banque organisatrice à participer au syndicat des prêts et accorde des prêts selon le quota négocié. Par rapport aux banques gestionnaires, les banques participantes souscrivent pour une part de prêt relativement faible et n’assument aucune responsabilité de souscription ni autre travail de préparation.

5. La banque correspondante fait référence à une banque sélectionnée par les membres du syndicat et agréée par l’emprunteur pendant la durée du prêt. Après la signature du contrat de prêt, la banque correspondante, agissant au nom des membres du syndicat conformément aux dispositions du contrat de prêt, est responsable de la gestion des prêts, y compris le retrait, le remboursement du principal et des intérêts, la gestion post-prêt, la communication d’informations entre l’emprunteur et les membres du syndicat, le traitement des incidents de défaut, etc.

6. La banque coordinatrice désigne la banque choisie parmi les arrangeurs principaux pour prendre en charge l’intégralité du prêt syndiqué et entreprendre certaines tâches d’organisation du syndicat.

7. La banque consultante fait référence à une banque désignée par l’emprunteur comme consultant afin de prendre des décisions d’emprunt correctes dans le cas de prêts syndiqués et lors du traitement des cotations et des conditions de prêt de nombreuses banques, qui fournit à l’emprunteur des services de conseil financier rémunérés pour assurer le bon déroulement de l’ensemble de l’emprunt.